BLOG![]()

2021年03月10日

【プロフィール】

Open Network Lab 原 大介

2005年慶応大学卒業、公認会計士試験合格。2007年より新日本有限責任監査法人勤務。金融業や製造業等の様々な業務の監査に従事。2012年より2年間、アメリカ・シリコンバレーに出向、現地でアメリカ企業の上場を支援(3社)。2015年より、不動産ビッグデータを利用したコンサルティング会社・ゴミを原料としたケミカルリサイクルを営む会社でCFO。エクイティのみならず、デッドや助成金等の様々な資金調達手法に精通。現在までの累積調達額は130億円超。

Open Network Lab(以下、Onlab)は「世界に通用するスタートアップの育成」を目的に、Seed Accelerator Programを2010年4月にスタートしました。これまで数百社以上のスタートアップを支援・育成してきました。今回は支援の中でもニーズの高いファイナンスについてわかりやすく解説します。第3回のテーマは、「デットを使うときの留意点」についてです。

【シリーズ目次】

第1回 そもそもファイナンスとは何か?

第2回 デットを使うべきか?エクイティを使うべきか?

第3回 デットを使う時の留意点

第4回 エクイティを使うときの留意点

こんにちは。原大介です。私は、デジタルガレージのOpen Network Lab(以下、Onlab)で、主にプレシード〜シリーズA前後のスタートアップ向けにファイナンスの支援をしています。具体的な支援内容としては、各社の資本政策を一緒に検討したり、事業計画を一緒に作ったり、金融機関や他の専門家を紹介しています。私が支援する多くのスタートアップがそうであるように、アクセラレータプログラムに参加するステージのスタートアップは資金調達が思うようにうまくいかないという課題を抱えています。この記事では、そんなスタートアップの課題や間違いやすいポイントにフォーカスし、ファイナンスについてより具体的に理解してもらうことで解決していければと思っています。

今回は、デット(借入金)について説明していきたいと思います。デットを上手く活用するうえでは、デットを出す側である銀行のロジックを考えていくとわかりやすいです。みなさんは、金融検査マニュアルをご存知でしょうか?金融検査マニュアルとは、金融庁が金融機関の検査をする際に使うマニュアルの通称です。金融機関は健全な経営のために貸出先のリスクに応じて適切な貸倒引当金を設定しなければならず、その妥当性を見るのが金融検査の目的の一つです。

銀行側は、この金融検査マニュアルに対応する形で、貸出及び貸倒引当金の設定をしており、金融検査マニュアルを勉強することで、金融機関の貸出ロジックがわかります。なお、この金融検査マニュアルは、融資の画一化を招く要因等になることから廃止はされていますが、金融機関の考え方を知る意味では現在でも有用だと思います。

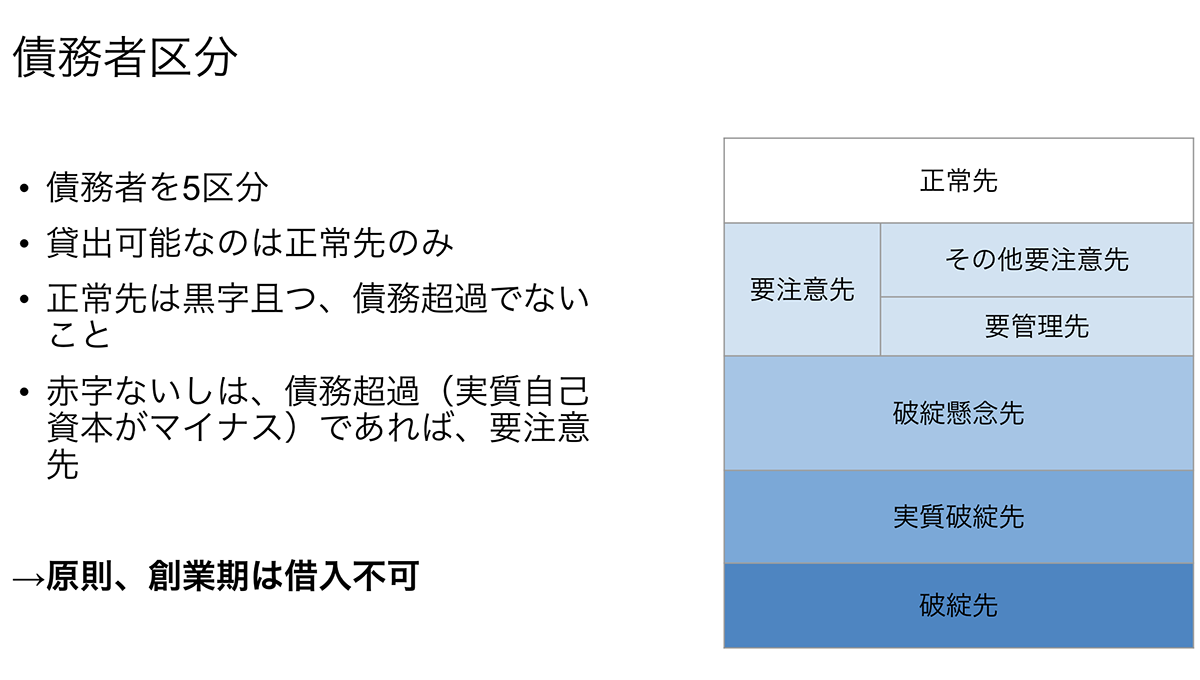

金融検査マニュアルでは、債務者の経営成績や財政状態に応じて、債務者を5つの段階に区分しています。(この説明では要管理先債権について省略します)

債務者は悪いところから順番に、破綻先、実質破綻先、破綻懸念先、要注意先、正常先です。ここで、正常先とは、業況が良好であり、かつ、財務内容にも特段 の問題がないと認められる債務者を言い、簡単に言えば、前期が黒字で、前期末に資産超過であることを言います(他にも色々な要素があるのですが、ここが一番のポイントです)。そして、金融機関が新規の貸出を行うのは原則正常先に対してです。

つまりこれは何を意味しているかというと、前期が赤字等の場合には、スタートアップが借入をするのはものすごく難しくなるということです。よくプロダクトがいいから、チームが優秀だから、最近のトラクションが増えているから借入できないかと相談に来るスタートアップがいますが、残念ながらこれらの項目は債務者区分には直接的な影響はないのです(見ないわけではないです)。

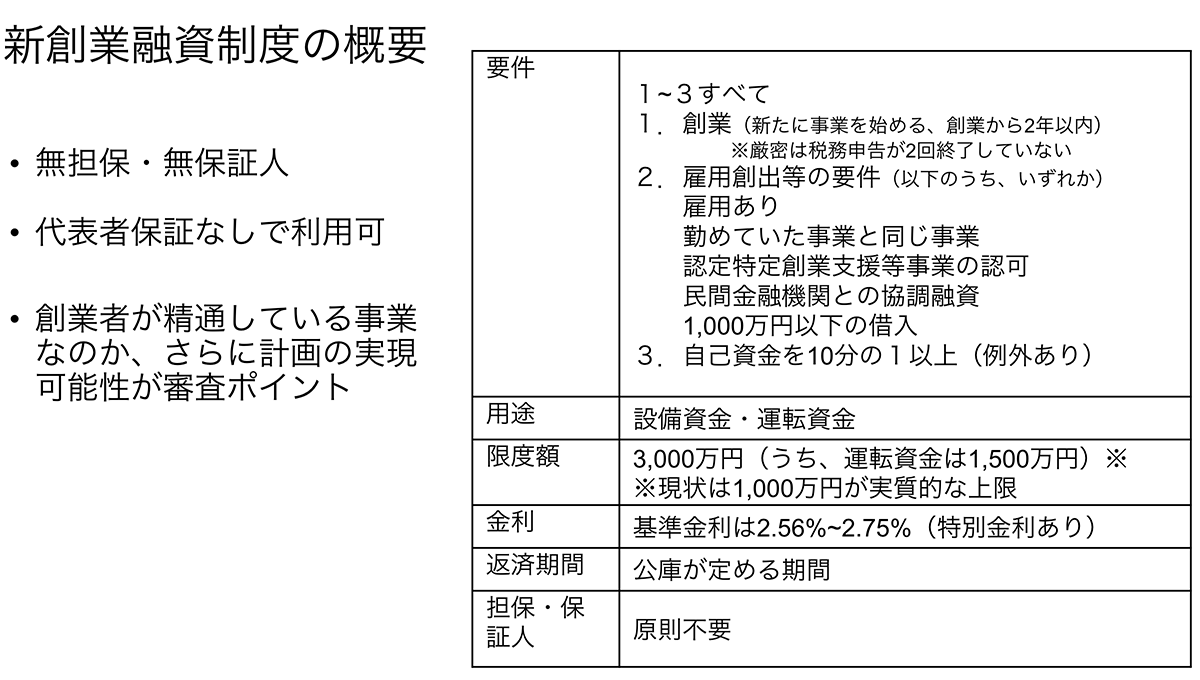

金融機関の目的は貸した資金を金利とともに返してもらうことにあり、きちんと元利金を返済できるだけの財政状態と経営成績であることを証明するのが重要になります。では、正常先でない前期赤字のスタートアップや創業したばかりでレコードがないスタートアップは一切デットを活用することが出来ないのでしょうか?そんなことはありません。日本にはいくつか制度融資があり、それらを活用することが出来ます。今回は具体的な例として、政策金融公庫の新創業融資を説明したいと思います。

政策金融公庫の新創業融資は、新たに事業を始める事業者を対象にした融資です。詳細はこちらをご参照ください。

通常の融資と何が違うかというと、トラックレコードがない事業を始めたばかりのスタートアップが応募できます。また、赤字でも借入できる可能性があります(Onlabでは採択したスタートアップに対して新創業融資の支援をしていますが、ほとんどは赤字の会社です)。

一方で、他の融資とは異なる点に着目しており、それは創業者が自分がよく知っている分野で操業しているか、創業者の熱意は十分かなど、創業者に重点を置いています。また、資金返済計画を含めた事業計画をきちんと見る点にも特徴があります。新創業融資は夢は大きいが資金はないスタートアップにとって大きな味方です。

政策金融公庫の新創業融資以外にも、民間の金融機関と各地域の保証協会が行う創業融資や、コロナで売上が落ちた企業に対して貸出を行うセーフティーネット融資(4号)、危機関連融資等もあります。

デットを活用するうえで、注意して頂きたい点があります。デットの本質はレバレッジにあるということです。レバレッジとはよいものをもっとよく、悪いものがより悪くなる効果です。

例えば、利益が出ている企業が、デットを活用する場合には加重平均資本コストが下がり、株主の期待する利益を達成するもしくは超える可能性が高まります。一方で、借入過多になってしまうと、債務の影におびえて、すべき行動ができなくなってしまうという現象(過剰債務問題)が発生します。

今回は第3回として、デットについて解説していきました。デットは上手く活用すれば、スタートアップの皆さんの大きな助けになります。上手く活用するためにはデットのロジックを知ることが重要です。また、当たり前ですが、借りすぎには注意です。次回はエクイティについて説明していきたいと思います。Onlabでは事業や資金調達に関する相談なども行なっておりますので、ご質問があればお気軽にお問い合わせください。